Capitolo 5.1 de Il Maestro di Bottega

– Matteo aveva iniziato il suo nuovo lavoro e ci si era buttato a capofitto come suo solito. In quei momenti pensava come sarebbe stata quella nuova esperienza di vita e di lavoro senza Erika al suo fianco.

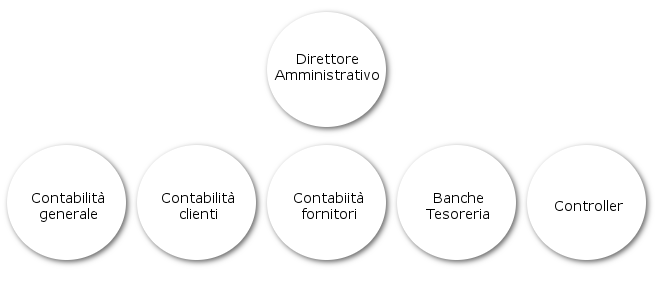

Adesso dipendeva dal Responsabile della Contabilità Clienti, la signora Sandra, che era, per sua stessa ammissione, la nonna felice di tre nipotini di cui amava parlare spesso. La Bottega dell’Amministrazione era composta dal Capo Bottega, il Direttore Amministrativo, e dai suoi Collaboratori, i responsabili della Contabilità Generale, della Contabilità Clienti, della Contabilità Fornitori, della Tesoreria e Banche ed il Controller.

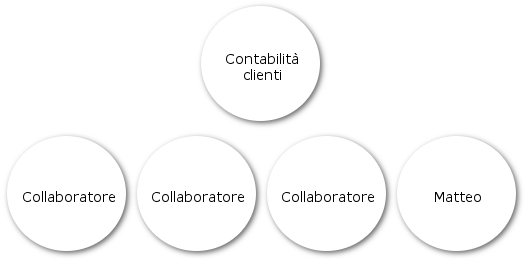

La Bottega della Contabilità Clienti, oltre al Capo Bottega, la signora Sandra, era composta da altri tre colleghi, oltre a Matteo.

Nel settore amministrativo le Botteghe erano meno numerose di quelle del settore vendite da cui Matteo proveniva. La cosa non lo aveva sorpreso, perché aveva imparato che la regola del 7 indicava il numero massimo dei collaboratori che un Capo Bottega poteva gestire al meglio. Nella sua nuova Bottega le relazioni personali erano ancora più strette, facilitate oltre che dalla Bottega meno numerosa, anche dal fatto che si lavorava tutti insieme, nello stesso ufficio.

Le modalità operative erano ovviamente le stesse: quelle che Matteo conosceva ormai molto bene. Per questo motivo non aveva avuto bisogno del consueto rodaggio che anche un trasferimento interno di un collaboratore normalmente richiede.

La signora Sandra spiegò subito a Matteo il suo nuovo lavoro di Responsabile della Tesoreria.

«Il vecchio Libretto Cassa e Banche è andato in pensione da tempo» gli disse «perché noi abbiamo la possibilità di controllare in tempo reale le entrate e le uscite di Tesoreria. Come è noto, i soli dati della contabilità non rispecchiano la reale situazione dei flussi finanziari giornalieri. Per questo il nostro Cruscotto di Tesoreria va oltre le pure registrazioni contabili, includendo tutte le voci che hanno riflessi finanziari pur non essendo ancora state registrate in contabilità.»

«Vedi» continuò la signora Sandra mostrandogli il video del suo PC «qui le informazioni sono proposte in modo semplice e sintetico. I dati che contano, dalla disponibilità reale di liquido in banca, alla situazione delle entrate e delle uscite nel mese per singolo cliente e fornitore, sono riportati su una sola “schermata”. Abbiamo sostituito così i vecchi strumenti di analisi e registrazione dei dati. Ad esempio, quando è il momento di negoziare un fido o i termini di un pagamento, non è più necessario consultare il libro Cassa e il libro Banca: con il nostro Cruscotto di Tesoreria i dati che interessano ci sono già, aggiornati in tempo reale e immediatamente confrontabili per prendere subito la decisione migliore.»

Matteo non era meravigliato degli automatismi, ma della semplicità di quel Cruscotto e appena si trovò tranquillo sulla sua scrivania virtuale, anch’essa senza carta, lanciò subito l’auto-formazione multimediale di Tesoreria per saperne di più. Partì allora un filmato e una bella vocina di fanciulla che spiegava: «Quando l’impresa gestisce in modo ottimale i flussi di cassa, i vantaggi di ordine economico sono numerosi, consistenti e immediati. Diventa facile gestire il “fine mese” e il “recupero crediti”, mentre si pianificano le “necessità finanziarie future” e si conquista una migliore “autonomia finanziaria”. Per far questo basta considerare il dato storico…»

Animato dal desiderio di poter contribuire a migliorare il proprio lavoro, Matteo aveva stretto buoni rapporti anche con il dott. Manfredi, il Controller della Bottega vicino.

Aveva infatti ricevuto l’incarico di preparargli i dati che gli erano necessari per il rapporto mensile del Controllo di Gestione.

In particolare aveva notato che i ritardi di pagamento che si verificavano erano tenuti sotto controllo con il metodo classico del confronto tra i giorni debitori e creditori.

Poiché aveva riscontrato che la maggioranza degli insoluti era causata dai soliti pochi clienti, aveva proposto al suo Capo, d’accordo con il dott. Manfredi, di sviluppare un automatismo che consentisse di attribuire i costi dell’insoluto al cliente che ne era responsabile, pervenendo quindi ad una valutazione più realistica della redditività del Cliente stesso. La cosa era stata approvata e in poco più di un mese era diventata operativa, con soddisfazione di tutti.

L’amicizia tra Matteo e Mimmo, che faceva piacere ad entrambi, si era mantenuta e rafforzata.

Mimmo apprezzava che Matteo lo cercasse per chiedergli consiglio, anche se adesso non era più il suo Capo, e lo aveva aiutato non poco a superare il senso di frustrazione che Matteo provava per aver fallito la sua esperienza di venditore. «Capisco benissimo quello che stai provando adesso, Matteo, perché è successo anche a me, qualche anno fa!» gli aveva detto, durante uno dei loro incontri.

Matteo l’aveva guardato in modo interrogativo.

«A me è successo proprio l’opposto, il mio primo incarico è stato in contabilità, come il tuo attuale.»

«Mi sembrava che mi avessi detto che non ti senti molto portato per i numeri…»

«E te lo confermo, ma quando ero più piccolo questo non lo avevo ancora ben capito. Mi ero diplomato da poco in ragioneria, e pensavo che la contabilità fosse la mia prospettiva migliore.»

«Dai, raccontami, mi hai incuriosito …»

«Beh, mi sono occorsi alcuni anni per capire che non mi piaceva proprio e così ho cambiato azienda, per fare il venditore. Poi, finalmente, sono approdato alla Dolceferretti.»

«E hai fatto carriera…» aggiunse Matteo, guardando il suo primo Maestro con ammirazione.

«Ho fatto tutta la carriera che mi sono sentito di fare…» e si capiva, dalle sue parole, che era appagato.

«Beh, la Bottega Rinascimentale non chiude la porta in faccia a nessuno. Non pone nessun limite alle nostre ambizioni, come mi hai spiegato bene.»

«Infatti» aggiunse Mimmo «in questo periodo della mia vita penso di aver soddisfatto le mie ambizioni. Mi piace il lavoro che sto facendo e per il momento non mi sento di affrontare altre sfide!»

Matteo l’aveva fissato negli occhi. «Pensavo che ti sarebbe piaciuto, che ne so, diventare il prossimo Direttore Vendite…»

«Non è escluso in futuro, ma per ora non mi interessa.» ammise, molto sinceramente.

«Cosa ti aspetti, allora, dal tuo futuro?» incalzò Matteo.

«Quello che avevamo cominciato a fare insieme: far crescere i miei Ragazzi di Bottega per farli diventare dei bravi Capi Area e poi dei bravi Direttori Vendite. Se riesco a fare questo la Bottega mi valorizza e mi premia, anche economicamente.»

«Che bello! Quindi sei felice sia della tua posizione che del tuo lavoro!» esclamò Matteo partecipe della sua felicità.

«Adesso tu non hai ancora raggiunto le tue ambizioni sul lavoro, ma sei un ragazzo capace e sono sicuro che la Bottega ti permetterà di raggiungere tutti i tuoi obiettivi» concluse Mimmo, con un incoraggiamento quasi profetico.

Il lunedì successivo a quel colloquio tra Mimmo e Matteo, la signora Sandra riunì tutti i suoi Collaboratori e diede la notizia che il Direttore Amministrativo aveva dato le dimissioni.

Commenti Recenti